Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

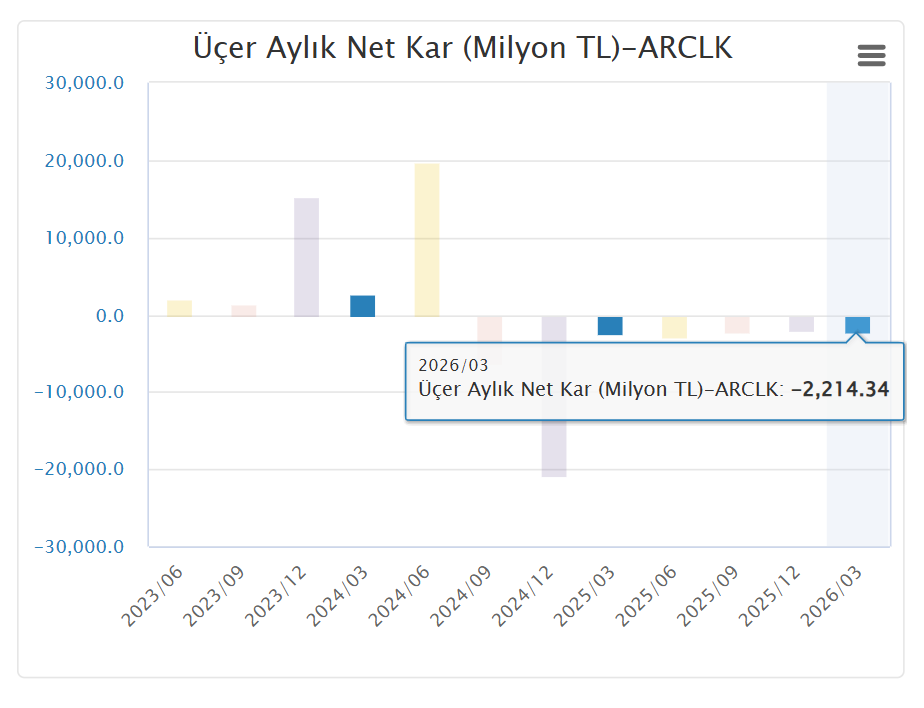

Arçelik, 2026 yılının ilk çeyreğinde 130,3 milyar TL ciro elde ederken ana ortaklık net zararı 1,82 milyar TL’ye geriledi. Satış gelirlerinde daralma görülse de brüt kâr marjı, FAVÖK marjı ve faaliyet kârlılığındaki iyileşme, operasyonel tarafta toparlanmanın güç kazandığına işaret etti.

Arçelik A.Ş., 2026 yılı ilk çeyrek finansallarında zorlu talep koşulları ve yüksek finansman yüküne rağmen operasyonel dayanıklılığını korudu. Şirketin konsolide hasılatı yıllık bazda reel olarak yüzde 8,8 düşüşle 130,3 milyar TL seviyesine gerilerken, ana ortaklık net dönem zararı 1,82 milyar TL olarak gerçekleşti. Geçen yılın aynı döneminde bu rakam 2,15 milyar TL zarar seviyesindeydi. Böylece net zarar tarafında sınırlı da olsa iyileşme kaydedildi.

Gelirlerdeki gerilemenin temel nedenleri arasında Türkiye’de beyaz eşya pazarındaki daralma, fiyatlama baskısı ve bazı bölgelerde talebin yavaşlaması öne çıktı. Türkiye Beyaz Eşya Sanayicileri Derneği verilerine göre ilk üç ayda yurt içi pazar yüzde 10,1 küçüldü. Buna rağmen şirket, iç pazarda liderliğini korudu. Yurtdışı satışların toplam gelirler içindeki payı yüzde 66,8 seviyesinde gerçekleşerek Arçelik’in küresel çeşitlendirme avantajını sürdürdüğünü gösterdi.

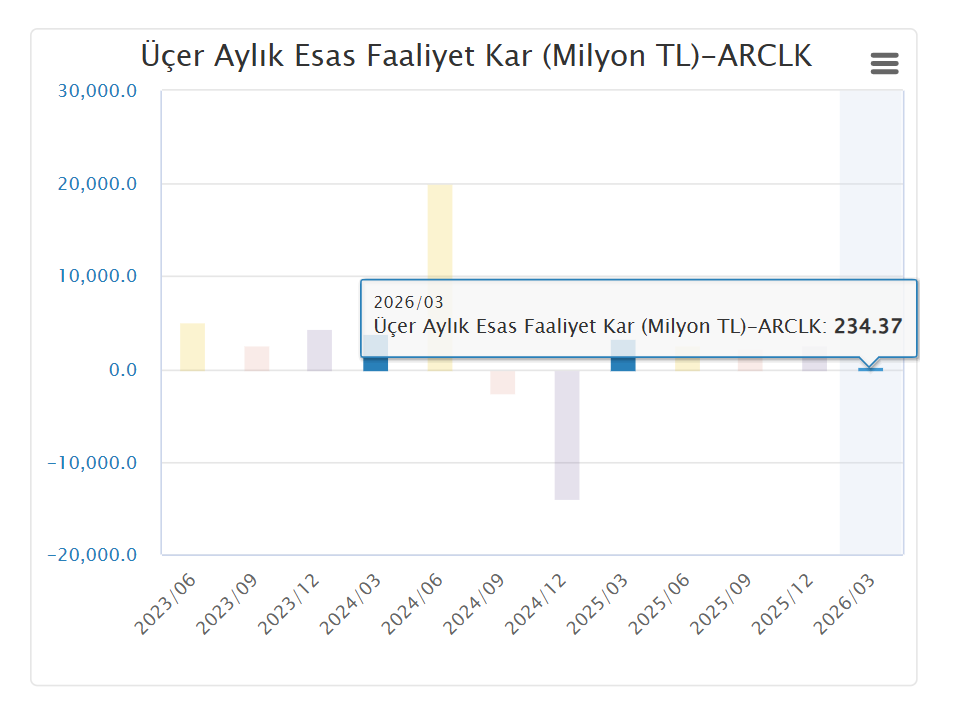

Karlılık tarafında ise daha olumlu bir tablo dikkat çekti. Brüt kâr marjı yüzde 29,8’e yükselirken geçen yıl aynı dönemde bu oran yüzde 28,7 seviyesindeydi. FAVÖK marjı yüzde 5,9’a, faaliyet kâr marjı ise yüzde 1,6’ya çıktı. Şirketin esas faaliyet kârı 234 milyon TL olurken, geçen yıl aynı dönemde 3,28 milyar TL olan faaliyet kârına göre nominal gerileme görülse de marj bazında iyileşme dikkat çekti. Bu tablo, maliyet yönetimi ve ürün karmasının kârlılığı desteklediğine işaret ediyor.

Finansal sonuçlarda en büyük baskı unsurlarından biri finansman giderleri olmaya devam etti. İlk çeyrekte finansman giderleri 12 milyar TL seviyesinde gerçekleşirken, finansman gelirleri 5,97 milyar TL oldu. Buna karşın 6,16 milyar TL’lik net parasal pozisyon kazancı, enflasyon muhasebesi kaynaklı olarak sonuçları destekledi ve zarar derinleşmesini sınırladı. Şirketin vergi öncesi kârı 301 milyon TL pozitif gerçekleşmesine rağmen ertelenmiş vergi etkisi sonrası net zarar yazıldı.

Bilanço tarafında borçluluk seviyesi yakından izlenmeye devam ediyor. Toplam yükümlülükler 483,4 milyar TL olurken, özkaynaklar 78,4 milyar TL seviyesinde gerçekleşti. Net finansal borç/özkaynak oranı 2,19’a yükselirken, net finansal borç/FAVÖK oranı 5,11 seviyesine çıktı. Bu göstergeler, yüksek faiz ortamında finansman maliyetlerinin şirket üzerinde baskı oluşturmaya devam ettiğini ortaya koyuyor. Buna karşın toplam borçlulukta yıl sonuna göre sınırlı gerileme görülmesi olumlu karşılandı.

Nakit akışı tarafında ise ilk çeyrek mevsimselliği etkili oldu. İşletme faaliyetlerinden 16,4 milyar TL nakit çıkışı gerçekleşirken, dönem sonunda nakit ve nakit benzerleri 79,5 milyar TL olarak kaydedildi. İlk çeyreklerde işletme sermayesi ihtiyacının artması nedeniyle oluşan bu tablo sektör açısından olağan görülse de, yılın devamında nakit yaratım kapasitesi kritik önem taşıyacak.

Operasyonel açıdan bakıldığında Arçelik’in güçlü marka portföyü, Avrupa’daki yaygın dağıtım ağı ve gelişmekte olan pazarlardaki varlığı önemli avantajlar sunuyor. Batı Avrupa beyaz eşya pazarı ilk iki ayda yüzde 1,9 büyürken, Beko markası Avrupa genelinde ilk üç marka arasında yer almaya devam etti. İngiltere’de pazar liderliği korunurken, Defy markası Güney Afrika’da liderliğini sürdürdü. Bu görünüm, yurt dışı operasyonların orta vadede büyüme motoru olmayı sürdürebileceğine işaret ediyor.

Genel değerlendirmede, Arçelik’in ilk çeyrek sonuçları “zayıf ciroya rağmen toparlanan operasyonel kârlılık” temasıyla öne çıktı. Net zarar halen risk unsuru olsa da, marjlardaki iyileşme, uluslararası satış ağı ve güçlü marka yapısı şirket açısından olumlu başlıklar olarak değerlendiriliyor. Önümüzdeki dönemde faizlerde olası gevşeme, iç talepte toparlanma ve borçluluk göstergelerinde iyileşme, hisse performansı açısından ana katalizörler olarak izlenecek.

Yasal Uyarı

Bu içerikte yer alan bilgi, değerlendirme, yorum ve tahminler; güvenilir olduğuna inanılan kamuya açık kaynaklardan elde edilmiş olup genel bilgilendirme amacıyla hazırlanmıştır. Burada yer alan bilgiler hiçbir şekilde yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, kişilerin risk ve getiri tercihleri dikkate alınarak sunulmaktadır. Bu içerikte yer alan görüş ve değerlendirmeler ise kişisel nitelikte olup, mali durumunuz ve yatırım hedeflerinizle uyumlu olmayabilir.

Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. İçerikte yer alan bilgi ve görüşler, herhangi bir menkul kıymetin alım-satımına yönelik bir öneri, teklif veya getiri vaadi olarak yorumlanmamalıdır.

İçeriğin hazırlanmasında azami özen gösterilmiş olmakla birlikte, bilgilerin doğruluğu, güncelliği ve eksiksizliği konusunda herhangi bir garanti verilmemektedir. Bu bilgilerden doğabilecek doğrudan veya dolaylı zararlardan dolayı içerik sağlayıcıları sorumlu tutulamaz.