Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Akçansa Çimento Sanayi ve Ticaret A.Ş. (AKCNS) 2025 yıl sonu bilanço sonucu: kârlılık açısından zayıf, ancak bilanço ve nakit akışı açısından güçlü bir yıl geçirmiştir.

Genel Sonuç

Akçansa (AKCNS) 2025’te kârlılık açısından zayıf, ancak bilanço ve nakit akışı açısından güçlü bir yıl geçirmiştir.

Şirket:

- Finansal risk taşımıyor,

- Ancak kâr büyümesi kısa vadede sınırlı.

Yatırımcı perspektifi:

AKCNS, temettü + bilanço güvenliği arayan yatırımcılar için uygun;

yüksek büyüme arayanlar için ise sektör toparlanması beklenmeli.) Genel Çerçeve ve Denetim Görüşü

- Bağımsız denetim görüşü: Olumlu (Deloitte / DRT)

- Finansal tablolar TFRS’ye uygun, önemli bir sınırlama veya şartlı görüş yoktur.

- Kilit denetim konusu: 3,31 milyar TL tutarındaki şerefiye için değer düşüklüğü testi olup, 2025’te değer düşüklüğü ayrılmamıştır

2) Gelir Tablosu Analizi (2025 vs 2024)

🔹 Hasılat ve Kârlılık

- Hasılat: 24,6 mlr TL (2024: 28,3 mlr TL) → %13 düşüş

- Brüt kâr: 3,16 mlr TL (2024: 4,72 mlr TL)

- Brüt kâr marjı: %12,8 → %16,7’den gerileme

- Esas faaliyet kârı: 1,63 mlr TL (2024: 3,28 mlr TL)

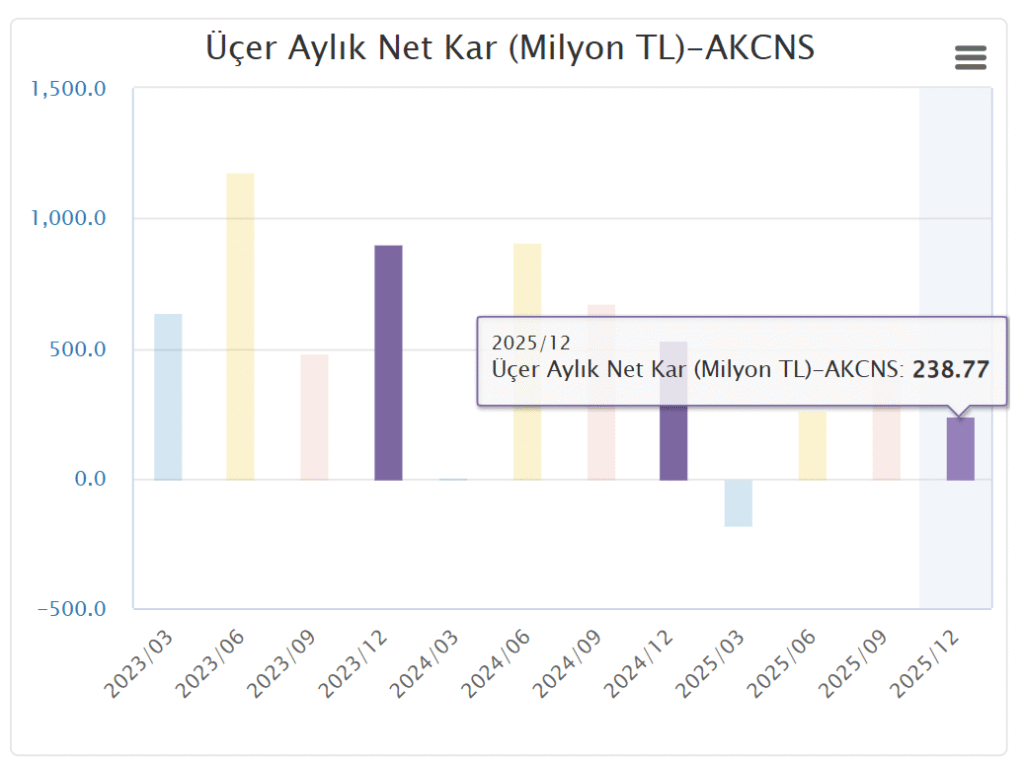

- Net dönem kârı: 726 mn TL (2024: 2,19 mlr TL) → %67 düşüş Akcansa 31 Aralık 2025 Finansal…

Yorum:

2025’te çimento sektöründe iç talep zayıflığı, enerji/maliyet baskıları ve fiyatlama gücündeki azalma, kârlılığı belirgin şekilde baskılamıştır.

3) Faaliyet Giderleri ve Operasyonel Yapı

- Genel yönetim giderleri: 1,25 mlr TL

- Pazarlama giderleri: 258 mn TL (artış eğilimi)

- Ar-Ge giderleri: 34 mn TL (ilk kez belirgin kalem)

➡️ Operasyonel giderlerde mutlak artış, düşen hasılatla birleşince faaliyet kârlılığını aşağı çekmiştir.

4) Finansman Gelir/Gider Dengesi

- Finansman gelirleri: 1,61 mlr TL

- Finansman giderleri: 1,38 mlr TL

- Net finansman katkısı: Pozitif

Ancak;

- Parasal kayıp: –169 mn TL

- Enflasyon muhasebesi etkisi net kârı aşağı çekmiştir.

5) Bilanço Analizi (Finansal Yapı)

🔹 Varlıklar

- Toplam varlıklar: 36,4 mlr TL (yatay)

- Nakit ve nakit benzerleri: 6,0 mlr TL (güçlü likidite)

- Maddi duran varlıklar: 13,0 mlr TL

- Maddi olmayan duran varlıklar: 3,95 mlr TL

- Bunun 3,31 mlr TL’si şerefiye Akcansa 31 Aralık 2025 Finansal…

🔹 Yükümlülükler

- Toplam yükümlülükler: 11,4 mlr TL

- Net borç:

- Kısa + uzun vadeli borçlar ≈ 4,9 mlr TL

- Nakit: 6,0 mlr TL

- Net nakit pozisyonu devam ediyor

➡️ Borçluluk düşük, bilanço sağlam.

6) Özkaynaklar ve Temettü

- Özkaynaklar: 25,0 mlr TL (2024: 26,9 mlr TL)

- Azalışın ana nedeni:

- Düşen net kâr

- 1,43 mlr TL temettü ödemesi

- Diğer kapsamlı gelirdeki negatif etki (finansal yatırımlar)

7) Nakit Akışları Analizi

- Faaliyetlerden nakit akışı: 3,14 mlr TL

- Yatırım harcamaları: –2,05 mlr TL

- Serbest nakit akışı: Pozitif

- Temettü ve faiz ödemelerine rağmen nakit seviyesi korunmuş durumda

➡️ Kâr düşmüş olsa bile nakit yaratma kapasitesi güçlü.

8) Yönetim Kurulu Faaliyet Raporundan Öne Çıkanlar

- 2025’te maliyet yönetimi, alternatif yakıt kullanımı ve sürdürülebilirlik yatırımları öne çıkıyor.

- Üst yönetimde değişiklikler yapılmış, operasyonel verimlilik odaklı yapı güçlendirilmiş.

- Çimento + hazır beton + liman işletmeciliği çeşitlendirilmiş gelir modeli korunuyor

9) Güçlü ve Zayıf Yönler – Özet Değerlendirme

✅ Pozitif

- Net nakit pozisyonu

- Güçlü özkaynak yapısı

- Yüksek faaliyet nakit akışı

- Şerefiyede değer düşüklüğü yok

⚠️ Negatif

- Net kârda sert düşüş

- Brüt ve faaliyet marjlarında bozulma

- Talep ve fiyatlama baskısı

⚖️ Nötr / İzlenmesi Gereken

- Finansal yatırımlardan gelen dalgalı diğer kapsamlı gelir

- Sektörel döngüsellik (inşaat talebi)

10) Genel Sonuç

Akçansa (AKCNS) 2025’te kârlılık açısından zayıf, ancak bilanço ve nakit akışı açısından güçlü bir yıl geçirmiştir.

Şirket:

- Finansal risk taşımıyor,

- Ancak kâr büyümesi kısa vadede sınırlı.

Yatırımcı perspektifi:

AKCNS, temettü + bilanço güvenliği arayan yatırımcılar için uygun;

yüksek büyüme arayanlar için ise sektör toparlanması beklenmeli.

Yasal Uyarı

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Bu içerikte yer alan yorum ve değerlendirmeler, bunları paylaşan kişilerin kişisel görüşlerine dayanmaktadır. Söz konusu görüşler; mali durumunuz, risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir.

Sermaye piyasası araçları risk içerir; geçmiş performans, gelecek dönem getirilerinin garantisi değildir.