Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Aselsan (ASELS)

Sektör: Savunma Sanayi

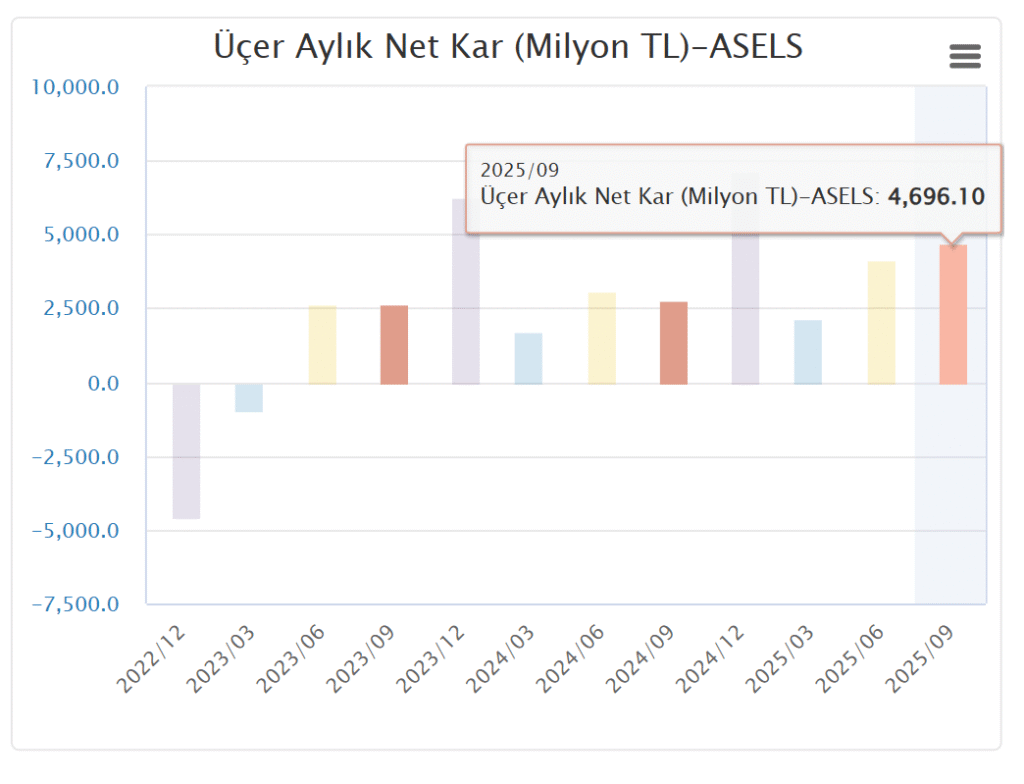

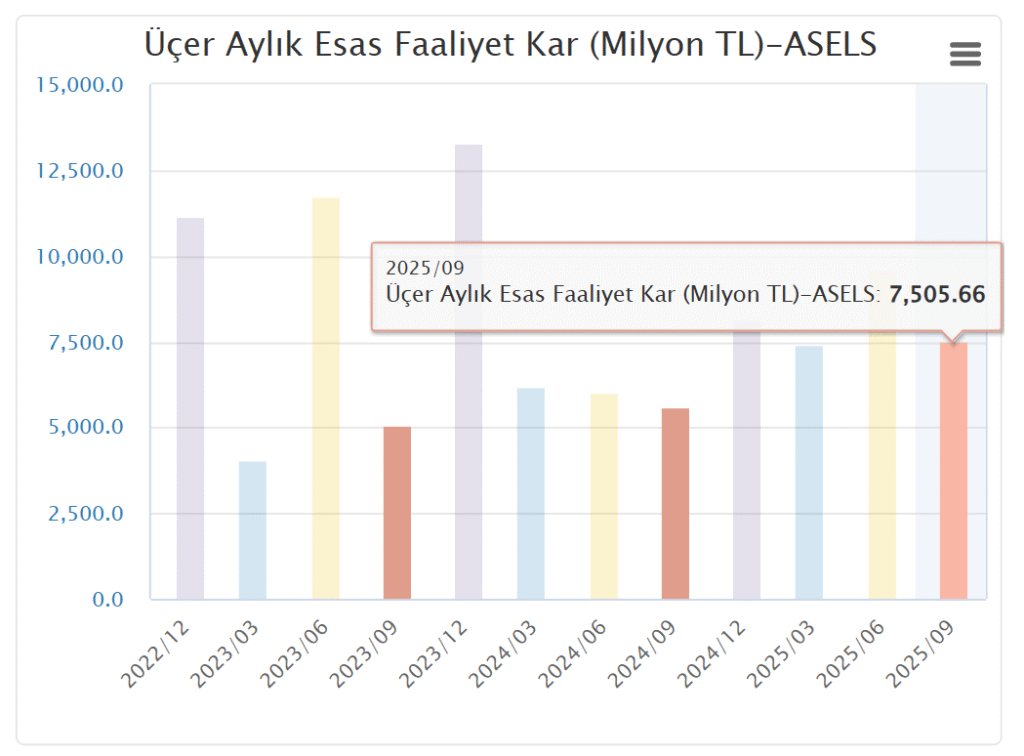

Aselsan (ASELS), 2025 yılının üçüncü çeyreğinde beklentilerin üzerinde güçlü bir finansal performans sergiledi. Şirket, 32,3 milyar TL’lik piyasa beklentisine karşılık 33,1 milyar TL ciro, 7,9 milyar TL’lik beklentinin üzerinde 8,2 milyar TL FAVÖK ve 3,1 milyar TL olan konsensüs net kâr beklentisinin oldukça üzerinde 4,8 milyar TL net kâr açıkladı.

Net kârdaki sapmada düşük parasal kayıp pozisyonu etkili olurken, operasyonel performanstaki iyileşme de bu artışın temel belirleyicisi oldu. Geçen yılın aynı dönemine göre ciro %14, FAVÖK %25 ve net kâr %78 oranında artış gösterdi. Dokuz aylık verilerde ise (9A25/9A24) ciro %12, FAVÖK %18, net kâr %42 yükseldi.

Bakiye Siparişler Gücünü Korumaya Devam Ediyor

Savunma sanayi için stratejik öneme sahip bakiye sipariş büyüklüğü, Aselsan’ın hem ulusal güvenlik hem de ekonomik sürdürülebilirlik açısından güçlü konumunu desteklemeye devam etti.

2025 üçüncü çeyrek sonu itibarıyla 5,7 milyar dolarlık yeni sipariş alınırken, toplam bakiye sipariş hacmi 17,9 milyar dolara yükseldi. 2024’te satışlara oranı 2x seviyesinde olan yeni sipariş hacmi, 2025’in ilk dokuz ayında 2,5x seviyesine çıktı.

Bakiye siparişlerin müşteri dağılımında %40,5’i Savunma Sanayii Başkanlığı (SSB), %18,3’ü TUSAŞ, %14,2’si ise ihracat kaynaklı oldu. Yurt dışı sözleşme hacmi de 2024’teki 1 milyar dolardan 9A25 itibarıyla 1,45 milyar dolara yükseldi.

Ar-Ge ve Finansal Güçlenme

Aselsan, yenilikçi ürün ve teknoloji geliştirme hedefiyle Ar-Ge yatırımlarını sürdürürken, bu alandaki harcamalarını geçen yılın aynı dönemine göre yaklaşık %40 artırdı. Şirket, Ar-Ge teşvikleri kapsamında 2029 yılına kadar kurumlar vergisi ödemeyecek.

Finansal yapı tarafında da borçluluk oranlarında belirgin bir iyileşme görüldü. Net borç, 3Ç24’e göre yaklaşık %20 azalarak 23,8 milyar TL’ye, Net Borç/FAVÖK oranı ise 1,2x’ten 0,53x seviyesine geriledi.

2025 Beklentilerinde Revizyon Yok

Şirket, 2025 yılı hedeflerinde herhangi bir revizyona gitmedi. Buna göre:

- Net satış büyümesi: >%10

- FAVÖK marjı: >%23

- Yatırım harcamaları: >20 milyar TL

Şirketin güçlü operasyonel performansı ve azalan borçluluk yapısı, finansalların hisse fiyatlamasına olumlu yansıyabileceği şeklinde değerlendirilmektedir.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Buradaki yorum ve tavsiyeler, ilgili kurumun kişisel görüşlerine dayanmaktadır ve mali durumunuz ile risk-getiri tercihlerinize uygun olmayabilir. Bu nedenle yalnızca bu bilgilere dayanarak yatırım kararı alınması, beklentilerinize uygun sonuçlar doğurmayabilir.