Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

ABD/İsrail ile İran arasındaki savaşın 13. gününde, ABD Başkanı Donald Trump ile İran’ın yeni dini lideri Hamaney’den sert açıklamalar geldi. Trump, İran’ın nükleer silah edinmesini ve Orta Doğu için tehdit oluşturmasını engellemenin, petrol fiyatlarına ilişkin endişelerden daha önemli olduğunu vurguladı. Hamaney ise Hürmüz Boğazı’nın fiilen kapalı tutulacağını ve ABD ile İsrail saldırılarının devam etmesi halinde Tahran yönetiminin yeni cepheler açabileceğini ifade etti.

Bu gelişmeler enerji fiyatlarında yükselişe neden olurken, küresel enflasyon endişelerini artırmakta ve ABD Merkez Bankası’nın (Fed) faiz indirimi beklentilerini zayıflatmaktadır. Uluslararası Enerji Ajansı (IEA), yaşanan kesintinin petrol piyasası tarihindeki en büyük arz kesintisi olabileceğini belirterek, üye ülkelerin stratejik rezervlerinden yaklaşık 400 milyon varillik petrolün piyasaya sürülmesi konusunda anlaşmaya vardığını açıkladı.

Brent petrol fiyatı 100 doların üzerinde seyrederken, spot altın 5.100 dolar, spot gümüş ise 83,7 dolar seviyelerinde işlem görüyor. Piyasalar, Fed’in gelecek haftaki toplantısında faiz indirimi ihtimalini sıfır olarak fiyatlarken, yılın ilerleyen dönemlerinde bir faiz indirimi olasılığını yaklaşık %70 seviyesinde değerlendiriyor.

TCMB Kararı ve Para Politikası

Türkiye Cumhuriyet Merkez Bankası (TCMB) dün politika faizini %37 seviyesinde sabit bırakırken, faiz koridorunda da değişikliğe gitmedi. TCMB’nin açıklamalarında daha temkinli ve şahin bir ton öne çıkarken, mevcut koşullarda Nisan ayında faiz indirimi ihtimalinin zayıfladığı değerlendiriliyor.

Petrol fiyatlarında kalıcı bir yükselişin enflasyon görünümünü bozması halinde para politikasında ilave sıkılaştırma gündeme gelebilir. Ağırlıklı ortalama fonlama maliyeti %40 seviyesinde devam ederken, İran savaşı sürecinde yabancı yatırımcı çıkışlarını dengelemek amacıyla TCMB’nin yaklaşık 25 milyar dolar döviz satışı yaptığı hesaplanıyor.

6 Mart haftasında yabancı yatırımcıların hisse senedi ve DİBS pozisyonlarında toplam 2,4 milyar dolar azalış gözlenirken, en belirgin çıkışın swap pozisyonlarında gerçekleştiği dikkat çekti.

Dün 2 yıllık tahvil faizi 51 baz puan artışla %39,04’e, 10 yıllık tahvil faizi ise 61 baz puan artışla %32,39’a yükseldi.

Bugünün Veri Gündemi

Bugün yurtiçinde:

- TCMB Piyasa Katılımcıları Anketi

- Konut satış verileri

- Hizmet ve inşaat üretim verileri

yurtdışında ise:

- ABD kişisel tüketim harcamaları (PCE) enflasyonu

- Dayanıklı mal siparişleri

- Büyüme verileri

takip edilecek.

Şubat ayı TCMB Piyasa Katılımcıları Anketi’ne göre:

- 2026 yıl sonu enflasyon beklentisi: %24,1

- 12 ay sonrası enflasyon beklentisi: %22,1

- 2026 yıl sonu politika faizi beklentisi: %29

- Cari açık beklentisi: 26,3 milyar dolar

- GSYH büyüme beklentisi: %3,9

Jeopolitik risklerdeki artış ve enerji fiyatlarındaki yükselişin, bu beklentilerde yukarı yönlü revizyonlara neden olabileceği değerlendiriliyor.

TCMB’nin Para Politikası Mesajları

TCMB, politika faizini sabit tutarken para politikasında temkinli duruşa geçtiğini vurguladı.

Buna göre:

- Gecelik borçlanma faizi: %35,5

- Gecelik borç verme faizi: %40

seviyesinde sabit tutuldu.

2 Mart’tan bu yana TCMB’nin bir hafta vadeli repo ihalelerini iptal ederek fonlamayı gecelik kanala yönlendirmesi, ağırlıklı ortalama fonlama maliyetinin %40 seviyesinde oluşmasını sağladı. Böylece fiilen 300 baz puanlık geçici sıkılaştırma gerçekleştirilmiş oldu.

TCMB açıklamasında iki önemli vurgu öne çıktı:

- Jeopolitik gelişmelerin maliyet kanalı üzerinden enflasyona etkilerinin yakından izleneceği

- Enflasyon görünümünde kalıcı bozulma olması halinde para politikasının sıkılaştırılabileceği

Ayrıca önceki metinlerde yer alan faiz indirim sürecine yönelik ifadeler daha nötr bir dil ile değiştirildi. Bu nedenle mevcut jeopolitik konjonktür devam ettiği sürece Nisan ayında faiz indirimi ihtimali oldukça düşük görülüyor.

Cari İşlemler Dengesi

Cari işlemler açığı Ocak ayında 6,8 milyar dolara yükseldi. Geçen yılın aynı ayında bu rakam 4,0 milyar dolar seviyesindeydi.

Başlıca gelişmeler:

- İhracat: yıllık %6 düşüş

- İthalat: yatay seyir

- Dış ticaret açığı: 5,5 milyar dolardan 7 milyar dolara yükseldi

Turizm tarafında:

- Seyahat gelirleri %5,4 artışla 3,4 milyar dolar

- Seyahat giderleri %12 artışla 954 milyon dolar

oldu.

Son 12 aylık seyahat gelirleri 60,2 milyar dolar ile tarihi zirvesini yeniledi.

Öte yandan:

- Birincil gelir dengesi açığı 2,17 milyar dolar

- Hizmetler dengesi fazlası geçen yıla göre azaldı.

Cari Açık Beklentileri

Revizyon sonrası 2025 yıl sonu cari açık tahmini 30 milyar dolar (%1,9 GSYH) olarak güncellendi.

Ocak verisi ile birlikte:

- 12 aylık cari açık: 32,9 milyar dolar

- GSYH’ye oranı: %2,1

Enerji fiyatlarındaki yükseliş dikkate alındığında 2026 yılında cari açığın GSYH’ye oranının %2,7–3 bandına yükselmesi bekleniyor.

TCMB Rezervleri

6 Mart haftasında:

- Brüt rezervler: 12,7 milyar dolar düşüşle 197,5 milyar dolar

- Net rezervler: 78,8 milyar dolar

- Swap hariç net rezerv: 65 milyar dolar

seviyesine geriledi.

Swap ve kamu mevduatı etkileri hariç tutulduğunda, TCMB’nin net rezerv pozisyonunda yaklaşık 13 milyar dolarlık bozulma olduğu hesaplanıyor.

Yatırım Stratejisi

Savaşın kısa sürede sona ermeyeceği beklentileri küresel piyasalarda satış baskısını artırdı. Petrol fiyatlarındaki yükseliş hisse senetleri üzerinde negatif etki yarattı.

ABD borsalarında:

- S&P 500: günlük %1,5 düşüş (yıl başından bu yana -%2,5)

- Nasdaq: %1,8 düşüş (yıl başından bu yana -%4)

- Dow Jones: %1,6 düşüş (yıl başından bu yana -%2,9)

İran’ın Hürmüz Boğazı’nı baskı unsuru olarak kullanabileceğine yönelik açıklamaları petrol piyasasında arz kesintisi endişelerini artırdı. Bu gelişmelerle Brent petrol 100 doların üzerine çıktı.

Enerji fiyatlarını dengelemek amacıyla:

- ABD yönetimi 172 milyon varillik stratejik petrol salımı

- IEA ülkeleri ise 400 milyon varillik eş zamanlı rezerv salımı

planladıklarını açıkladı.

Artan enerji fiyatları Fed’in faiz indirim beklentilerini ötelerken, CME verilerine göre piyasalar ilk faiz indiriminin Aralık ayında gerçekleşeceğini fiyatlamaya başladı.

Bu gelişmeler Dolar Endeksi’ni 100 seviyesine taşıdı.

BIST Stratejisi

Savaşın ilk haftasında yabancı yatırımcılar Türk varlıklarında 2,4 milyar dolarlık satış gerçekleştirdi.

- Tahvil: 1,7 milyar dolar satış

- Hisse senedi: 756 milyon dolar satış

Tahvil faizlerindeki yükselişin önemli kısmı yabancı satışlarından kaynaklanıyor.

Enerji fiyatlarındaki yükseliş nedeniyle:

- Cari açık beklentilerinin yukarı revize edilmesi

- TCMB rezervlerinde düşüş

piyasalar üzerinde baskı yaratıyor.

Bu çerçevede TCMB’nin sıkı para politikasını sürdürmesini ve fonlama maliyetini fiilen %40 seviyesinde tutmaya devam etmesini bekliyoruz.

Petrol fiyatlarında yükselişin devam etmesi durumunda ilave faiz artışı ihtimali de gündeme gelebilir.

Cuma günü olması ve hafta sonu jeopolitik riskleri nedeniyle BIST 100 endeksinde satış baskısı görülebileceğini ve endeksin 13.000 seviyesine doğru geri çekilebileceğini düşünüyoruz.

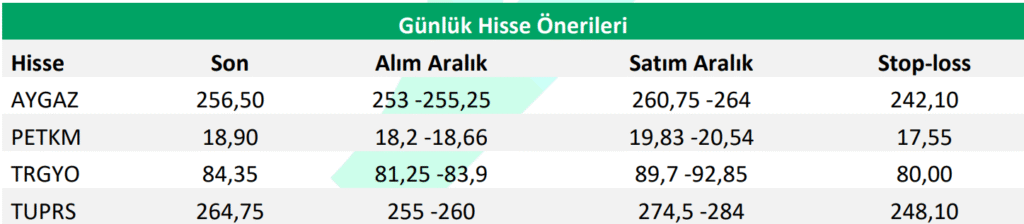

Günlük Hisse Önerileri

| Hisse | Son Fiyat | Alım Aralığı | Satım Aralığı | Stop-Loss |

|---|---|---|---|---|

| AYGAZ | 256,50 | 253 – 255,25 | 260,75 – 264 | 242,10 |

| PETKM | 18,90 | 18,20 – 18,66 | 19,83 – 20,54 | 17,55 |

| TRGYO | 84,35 | 81,25 – 83,90 | 89,70 – 92,85 | 80,00 |

| TUPRS | 264,75 | 255 – 260 | 274,50 – 284 | 248,10 |

Petrol fiyatlarının 100 doların üzerine çıkması ve LNG arzında yaşanan sorunlar nedeniyle Aygaz ve Tüpraş, petrol fiyatlarındaki artışın petrokimya ürünlerine yansıması nedeniyle Petkim, yüksek faiz ortamında kira gelirleri öne çıkan GYO şirketlerinin avantajlı konumu nedeniyle ise Torunlar GYO günlük önerilerimiz arasında yer alıyor.

Yasal Uyarı

Bu içerikte yer alan bilgi, değerlendirme, yorum ve tahminler; güvenilir olduğuna inanılan kamuya açık kaynaklardan elde edilmiş olup genel bilgilendirme amacıyla hazırlanmıştır. Burada yer alan bilgiler hiçbir şekilde yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, kişilerin risk ve getiri tercihleri dikkate alınarak sunulmaktadır. Bu içerikte yer alan görüş ve değerlendirmeler ise kişisel nitelikte olup, mali durumunuz ve yatırım hedeflerinizle uyumlu olmayabilir.

Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. İçerikte yer alan bilgi ve görüşler, herhangi bir menkul kıymetin alım-satımına yönelik bir öneri, teklif veya getiri vaadi olarak yorumlanmamalıdır.

İçeriğin hazırlanmasında azami özen gösterilmiş olmakla birlikte, bilgilerin doğruluğu, güncelliği ve eksiksizliği konusunda herhangi bir garanti verilmemektedir. Bu bilgilerden doğabilecek doğrudan veya dolaylı zararlardan dolayı içerik sağlayıcıları sorumlu tutulamaz.