Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Efor Yatırım Sanayi ve Ticaret A.Ş. (EFOR) 2025 yıl sonu bilanço sonucu: Kârlılık açısından zayıf, Operasyonel olarak güçlü, Finansman yapısı baskılayıcı bir bilanço açıkladı. 2026 hikâyesi ise birleşme + yeniden yapılandırma

1) Denetim Görüşü ve Genel Çerçeve

- Bağımsız denetim görüşü: OLUMLU

- Denetçi: Deneyim Bağımsız Denetim (Nexia)

- Finansalların TMS/TFRS’ye uygunluğu ve işletmenin sürekliliği konusunda olumsuz bir tespit yoktur.

Kilit denetim konuları:

- Gerçeğe uygun değerle izlenen maddi duran varlıklar & yatırım amaçlı gayrimenkuller

- Hasılatın doğruluğu

- TMS 29 enflasyon muhasebesi uygulaması

2) Bilanço Analizi – Finansal Yapı

🔹 Toplam Varlıklar

- Toplam varlıklar: 11,55 mlr TL (2024: 11,20 mlr TL)

- Varlık büyümesi sınırlı, kompozisyon değişimi belirgin.

Dönen Varlıklar – 7,50 mlr TL

- Nakit & benzerleri: 1,23 mlr TL (↑ güçlü artış)

- Stoklar: 3,90 mlr TL (yüksek)

- Ticari alacaklar: 1,50 mlr TL (yatay)

➡️ İş modeli gereği stok ağırlıklı bilanço devam ediyor.

Duran Varlıklar – 4,04 mlr TL

- Maddi duran varlıklar: 3,67 mlr TL (↑ yatırım etkisi)

- Yatırım amaçlı GYO: 266 mn TL (2024’te 1,10 mlr TL idi → satış / sınıflama değişimi)

- Maddi olmayan duran varlıklar: 39 mn TL

➡️ Şirket operasyonel varlıklara yönelmiş, gayrimenkul ağırlığı azalmıştır.

🔹 Yükümlülükler

Kısa Vadeli Yükümlülükler – 6,54 mlr TL

- Ticari borçlar: 5,13 mlr TL (çok yüksek artış)

- Kısa vadeli finansal borçlar: 1,06 mlr TL (↓ azalmış)

Uzun Vadeli Yükümlülükler – 392 mn TL

- Uzun vadeli banka kredileri: 322 mn TL

➡️ Finansman borcu azalırken, ticari borçlarla fonlama ön plana çıkmış.

🔹 Özkaynaklar

- Toplam özkaynak: 4,61 mlr TL (2024: 5,11 mlr TL ↓)

- Ödenmiş sermaye:2,18 mlr TL

- (%500 bedelsiz sermaye artışı etkisi)

- Geçmiş yıl kârları: 1,33 mlr TL

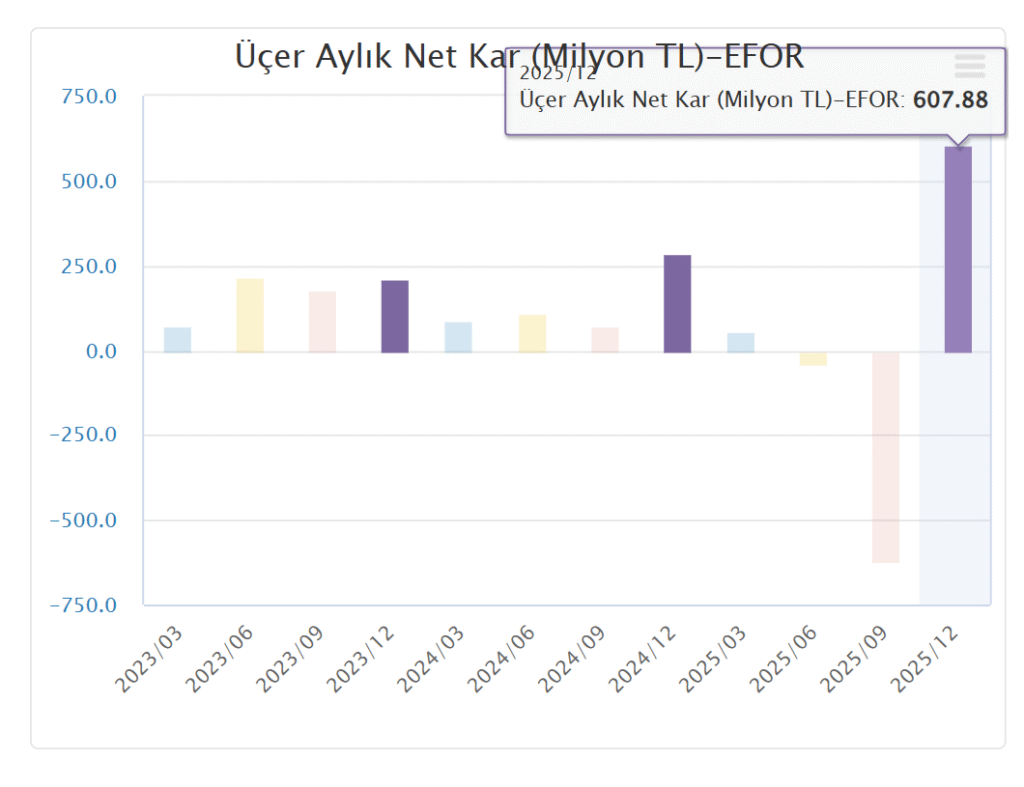

- 2025 net kârı: sadece 2,25 mn TL

➡️ Özkaynak düşüşünün ana nedeni kâr erimesi + yeniden değerleme farklarındaki azalıştır.

3) Gelir Tablosu – Kârlılık Analizi

🔹 Operasyonel Performans

- Hasılat: 12,33 mlr TL (↑ %40)

- Brüt kâr: 2,27 mlr TL

- Brüt kâr marjı: ~%18,4

- Esas faaliyet kârı: 1,06 mlr TL

➡️ Operasyonel tarafta güçlü büyüme var.

🔻 Net Kâr Neden Eriyor?

- Finansman giderleri: –958,5 mn TL

- Net parasal pozisyon kaybı: –87,4 mn TL

- Vergi etkisi: –119 mn TL

➡️ Sonuç:

- Vergi öncesi kâr: 121 mn TL

- Net dönem kârı: 2,25 mn TL (2024: 577 mn TL)

📌 Ana sorun faaliyet değil, finansman ve enflasyon etkisi.

4) Nakit Akışı ve Finansman Kalitesi (Özet Yorum)

- Nakit pozisyonu artmış olsa da,

- Faiz yükü + yüksek ticari borç yapısı nakit kalitesini baskılıyor.

- Büyüme büyük ölçüde işletme sermayesi ve borç ile finanse edilmiş.

5) Faaliyet Raporu & Stratejik Gelişmeler

- Şirket unvanı Efor Çay → Efor Yatırım olarak değiştirildi.

- Ofçay birleşmesi süreci başlatıldı (2026 hedef).

- Efor Gübre Madencilik’in halka arzı için SPK başvurusu yapıldı.

- Amaç:

- Ölçek ekonomisi

- Dikey entegrasyon

- Finansman maliyetini zamanla düşürmek

6) Güçlü – Zayıf Yönler (Net Özet)

✅ Güçlü Yanlar

- Hızlı ciro büyümesi

- Güçlü esas faaliyet kârı

- Artan nakit varlığı

- Yüksek özkaynak tabanı

- Birleşme & halka arz potansiyeli

⚠️ Zayıf / Riskli Yanlar

- Net kâr neredeyse sıfır

- Çok yüksek finansman gideri

- Ticari borçlara dayalı büyüme

- Enflasyon muhasebesi kârı ciddi törpülüyor

7) Genel Sonuç – Yatırımcı Perspektifi

EFOR, 2025 bilançosu itibarıyla:

- ❌ Kârlılık açısından zayıf

- ⚖️ Operasyonel olarak güçlü

- ⚠️ Finansman yapısı baskılayıcı

- 🔄 2026 hikâyesi birleşme + yeniden yapılandırma

📌 Kısa vadede: Net kâr odaklı yatırımcı için zayıf

📌 Orta–uzun vadede:

- Ofçay birleşmesi

- Gübre tarafında olası halka arz

- Finansman giderlerinde normalleşme

olursa hikâye güçlenebilir.

Yasal Uyarı

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Bu içerikte yer alan yorum ve değerlendirmeler, bunları paylaşan kişilerin kişisel görüşlerine dayanmaktadır. Söz konusu görüşler; mali durumunuz, risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir.

Sermaye piyasası araçları risk içerir; geçmiş performans, gelecek dönem getirilerinin garantisi değildir.