Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

: Kervan Gıda Sanayi ve Ticaret A.Ş., 2026’nın ilk çeyreğinde Polonya operasyonlarındaki yeniden yapılanma ve Uçantay tesisindeki yangının etkisiyle satış ve FAVÖK tarafında daralma yaşadı. Buna karşın şirket, sigorta gelirleri, refinansman adımları ve Mısır operasyonlarındaki güçlü büyüme sayesinde yeniden net kâra geçti.

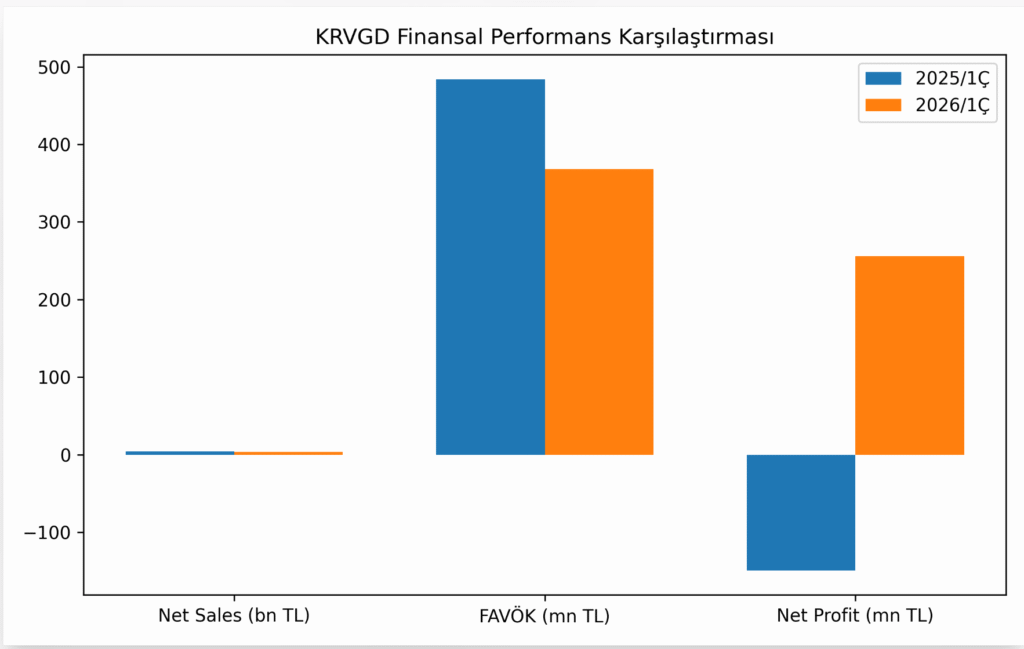

Kervan Gıda’nın 2026 yılı ilk çeyrek analist toplantısında paylaşılan verilere göre, şirketin konsolide net satışları yıllık bazda %10,8 gerileyerek 3,98 milyar TL’ye düştü. Satış tonajı ise %14 azalışla 20.500 ton seviyesinde gerçekleşti. Şirket yönetimi, cirodaki düşüşün büyük bölümünün Polonya operasyonlarından kaynaklandığını belirtti. Polonya’daki satışlar yıllık bazda %37,6 gerileyerek 699 milyon TL’ye inerken, bu düşüşte galanteri ürünleri ile mileçko kategorisinden çıkış stratejisinin etkili olduğu ifade edildi.

Şirket, Polonya operasyonlarında devreye alınan ikinci jelly hattı ve nişastasız OTC jelly hattı ile yeniden hacim büyümesi hedeflediğini açıkladı. OTC ve fonksiyonel ürünlerin toplam satışlar içindeki payı ise %30,5’ten %35,5’e yükseldi. ABD’de önemli bir market zinciriyle yürütülen OTC projesinin FDA süreçlerinin tamamlanmasının ardından devreye alınması planlanıyor.

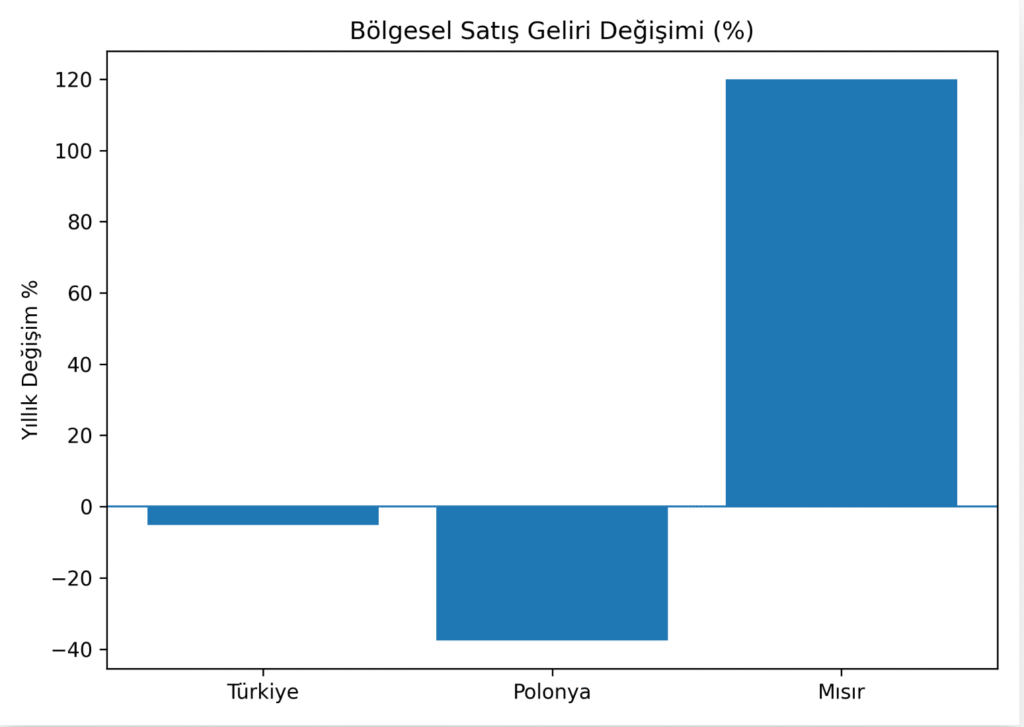

Türkiye operasyonlarında ise Şubat ayında Uçantay tesisinde yaşanan yangın operasyonel performansı olumsuz etkiledi. Yönetim, yalnızca Mart ayındaki yangın kaynaklı satış kaybının yaklaşık 100 milyon TL olduğunu belirtti. Türkiye’de satış gelirleri %5,2 düşüşle 3,08 milyar TL’ye gerilerken, sevkiyatlardaki yavaşlama nedeniyle tonaj bazında %17,2 daralma yaşandı.

Buna karşın Mısır operasyonları ilk çeyreğin öne çıkan büyüme alanı oldu. Mısır’da satış gelirleri yıllık %120 artışla 198 milyon TL’ye yükselirken, tonaj bazında büyüme %93,3 olarak gerçekleşti. Şirket, Mısır operasyonlarının aylık ortalama 1,5 milyon dolar seviyesine ulaştığını ve yılın ikinci yarısında büyümenin devam etmesini beklediğini açıkladı.

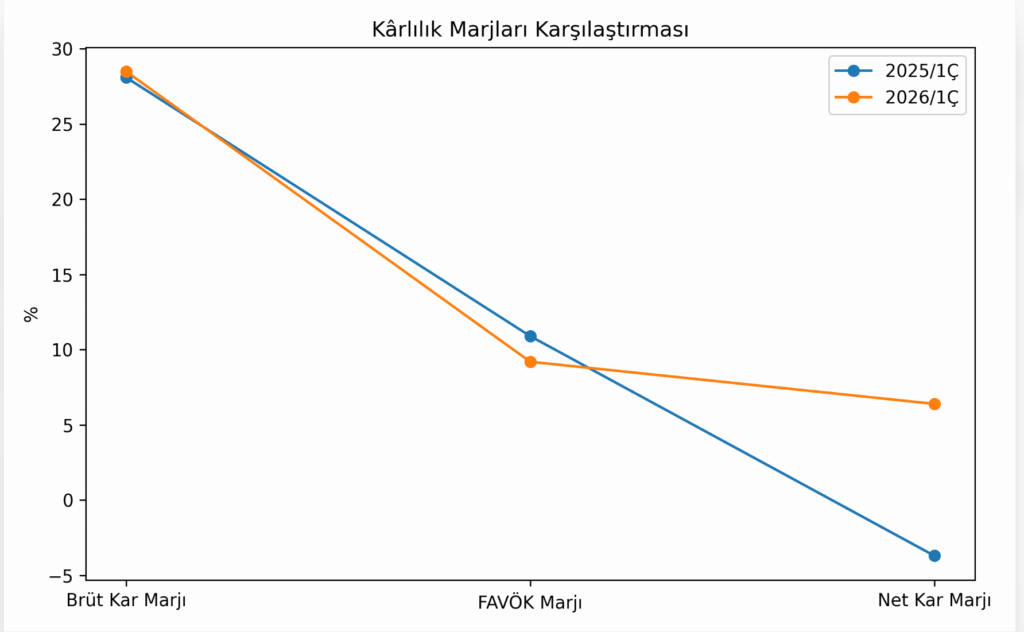

Finansal sonuçlar tarafında ise brüt kâr marjı çeyreklik bazda 40 baz puan iyileşerek %28,5 seviyesine yükseldi. Ancak yüksek şeker maliyetleri, düşük kur artışı ve yangının yarattığı sabit maliyet baskısı nedeniyle Türkiye operasyonlarında marj daralması görüldü. FAVÖK 484 milyon TL’den 368 milyon TL’ye gerilerken, FAVÖK marjı da %9,2 seviyesine indi.

Şirket, buna rağmen net kâr tarafında güçlü bir toparlanma kaydetti. 2025’in ilk çeyreğinde kaydedilen 149 milyon TL zararın ardından, 2026’nın ilk çeyreğinde 256 milyon TL net kâr elde edildi. Yönetim, bu iyileşmede yaklaşık 134 milyon TL seviyesindeki sigorta tazmin gelirinin etkili olduğunu belirtirken, söz konusu tek seferlik gelir hariç tutulduğunda da 122 milyon TL net kâr oluştuğunu vurguladı. Finansman giderlerindeki düşüş de kârlılığı destekleyen önemli unsurlar arasında yer aldı.

Bilanço tarafında refinansman adımlarının etkisiyle iyileşme dikkat çekti. EBRD finansmanı ve yeni sendikasyon kredileriyle birlikte cari oran 1,53’e yükselirken, net borç 4,99 milyar TL’ye geriledi. Net Borç/FAVÖK rasyosu ise 2,94x seviyesine indi.

Şirket yönetimi, yangın sonrası üretim kapasitesinin 108 bin ton/yıl seviyesine düştüğünü ve yıllık ciro kaybının 15-20 milyon dolar aralığında olabileceğini öngördü. Ancak sigorta tazmin sürecinin ikinci çeyrekte tamamlanmasının beklendiği ve bunun nakit akışı ile gelir tablosuna ek katkı sağlayacağı ifade edildi. Ayrıca ABD’deki gümrük vergisi iadelerinin de ikinci çeyrekte finansallara olumlu katkı yapmasının beklendiği belirtildi.

Yönetim, yılın geri kalanında Polonya ve Mısır operasyonlarındaki hacim büyümesi, avantajlı şeker alımları ve üretim verimliliği adımlarının marjları desteklemesini beklerken, orta vadede yeniden çift haneli FAVÖK marjına ulaşmayı hedeflediklerini açıkladı.

Yasal Uyarı

Bu içerikte yer alan bilgi, değerlendirme, yorum ve tahminler; güvenilir olduğuna inanılan kamuya açık kaynaklardan elde edilmiş olup genel bilgilendirme amacıyla hazırlanmıştır. Burada yer alan bilgiler hiçbir şekilde yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, kişilerin risk ve getiri tercihleri dikkate alınarak sunulmaktadır. Bu içerikte yer alan görüş ve değerlendirmeler ise kişisel nitelikte olup, mali durumunuz ve yatırım hedeflerinizle uyumlu olmayabilir.

Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. İçerikte yer alan bilgi ve görüşler, herhangi bir menkul kıymetin alım-satımına yönelik bir öneri, teklif veya getiri vaadi olarak yorumlanmamalıdır.

İçeriğin hazırlanmasında azami özen gösterilmiş olmakla birlikte, bilgilerin doğruluğu, güncelliği ve eksiksizliği konusunda herhangi bir garanti verilmemektedir. Bu bilgilerden doğabilecek doğrudan veya dolaylı zararlardan dolayı içerik sağlayıcıları sorumlu tutulamaz.