Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Ereğli Demir ve Çelik (EREGL), 2026 yılının ilk çeyreğinde satış gelirlerini artırmasına rağmen daralan marjlar ve yüksek finansman giderlerinin etkisiyle sınırlı net kâr açıkladı. Güçlü nakit pozisyonu, yüksek özkaynak yapısı ve temettü kararı ise bilançonun öne çıkan pozitif başlıkları arasında yer aldı.

Ereğli Demir ve Çelik Fabrikaları T.A.Ş. (EREGL), 31 Mart 2026 tarihli finansal sonuçlarında gelir büyümesini sürdürürken, kârlılık tarafında baskı altında kalan bir tablo sundu. Şirketin konsolide hasılatı geçen yılın aynı dönemine göre yaklaşık %11,5 artışla 59,7 milyar TL’ye yükseldi. Satış gelirlerindeki artışta ürün fiyatlamaları, ihracat katkısı ve satış hacmindeki toparlanma etkili oldu.

Buna karşın satışların maliyeti 54,9 milyar TL’ye ulaşırken, brüt kâr 4,8 milyar TL seviyesinde gerçekleşti. Brüt kâr marjı geçen yılın aynı dönemine göre gerileyerek yaklaşık %8 seviyesinde kaldı. Çelik sektöründe küresel fiyat baskısı, enerji maliyetleri ve hammadde giderleri marjlar üzerinde etkili olmaya devam etti.

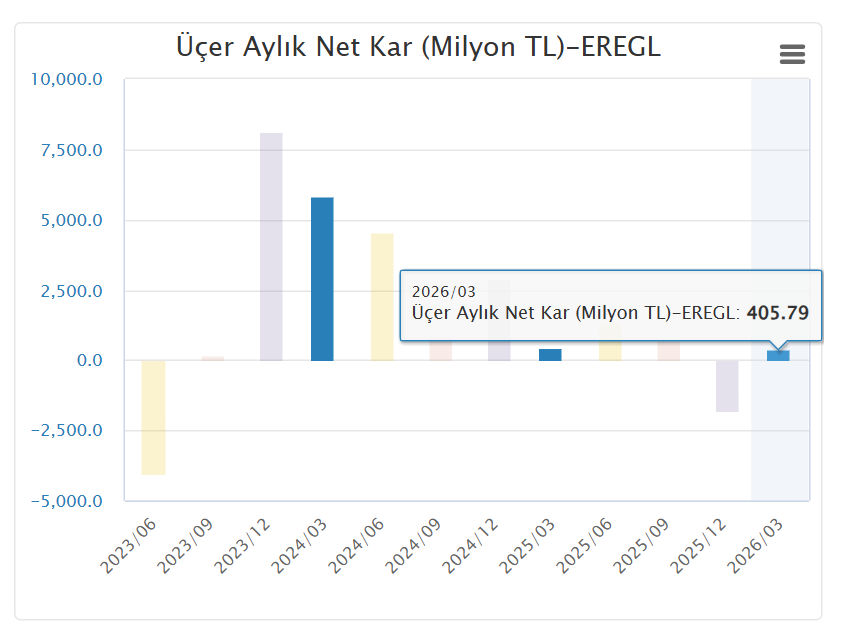

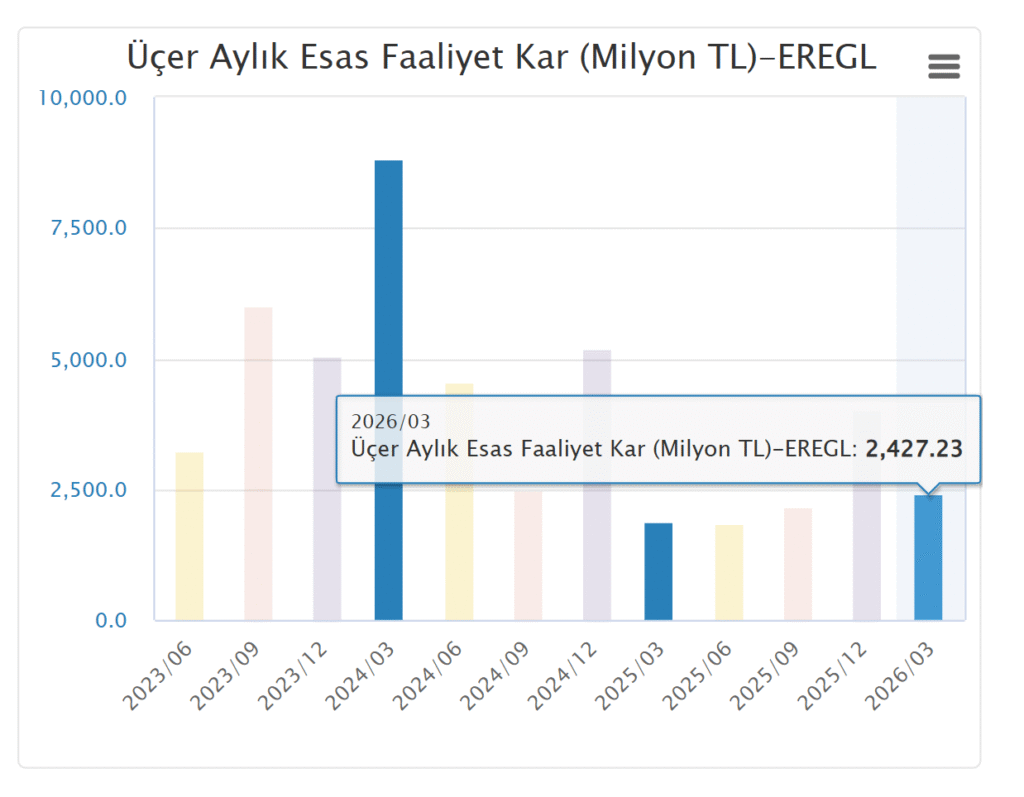

Esas faaliyet kârı 2,43 milyar TL’ye yükselse de finansman giderleri 3,94 milyar TL ile operasyonel performansı baskıladı. Bu nedenle vergi öncesi kâr 896 milyon TL seviyesinde kalırken, net dönem kârı 405,8 milyon TL olarak gerçekleşti. Ana ortaklığa düşen net kâr ise 383,9 milyon TL oldu. Geçen yılın aynı dönemine göre net kârda sınırlı gerileme dikkat çekti.

Bilançonun güçlü tarafında ise sağlam finansal yapı öne çıktı. Şirketin toplam varlıkları 576,7 milyar TL’ye, toplam özkaynakları ise 304,8 milyar TL’ye yükseldi. Bu güçlü özkaynak seviyesi, Erdemir’in yüksek yatırım kapasitesini ve bilanço dayanıklılığını koruduğunu gösterdi.

Likidite tarafında nakit ve nakit benzerleri 123,9 milyar TL seviyesinde gerçekleşirken, şirket faaliyetlerinden 18,1 milyar TL pozitif nakit akışı yarattı. Bu tablo, operasyonel tarafta nakit üretim kabiliyetinin sürdüğüne işaret etti.

Şirket ayrıca 2025 yılı kârından toplam 3,85 milyar TL nakit temettü dağıtım kararı aldığını ve ödemelerin 3 Haziran 2026 tarihinde başlayacağını duyurdu. Temettü kararı, yatırımcılar açısından bilançoyu destekleyen önemli unsur olarak öne çıktı.

Genel değerlendirmede Erdemir, zorlu küresel çelik piyasası koşullarına rağmen güçlü bilanço yapısını korurken, marj baskısı ve finansman giderleri nedeniyle kârlılıkta sınırlı bir görünüm sergiledi. Önümüzdeki dönemde çelik fiyatlarındaki toparlanma, hammadde maliyetleri ve iç talep görünümü şirket performansı açısından belirleyici olacak.

Yasal Uyarı

Bu içerikte yer alan bilgi, değerlendirme, yorum ve tahminler; güvenilir olduğuna inanılan kamuya açık kaynaklardan elde edilmiş olup genel bilgilendirme amacıyla hazırlanmıştır. Burada yer alan bilgiler hiçbir şekilde yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, kişilerin risk ve getiri tercihleri dikkate alınarak sunulmaktadır. Bu içerikte yer alan görüş ve değerlendirmeler ise kişisel nitelikte olup, mali durumunuz ve yatırım hedeflerinizle uyumlu olmayabilir.

Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. İçerikte yer alan bilgi ve görüşler, herhangi bir menkul kıymetin alım-satımına yönelik bir öneri, teklif veya getiri vaadi olarak yorumlanmamalıdır.

İçeriğin hazırlanmasında azami özen gösterilmiş olmakla birlikte, bilgilerin doğruluğu, güncelliği ve eksiksizliği konusunda herhangi bir garanti verilmemektedir. Bu bilgilerden doğabilecek doğrudan veya dolaylı zararlardan dolayı içerik sağlayıcıları sorumlu tutulamaz.